특례보금자리론은 2023년 1월 30일(월)부터 1년간 한시적으로 운영하는 정책 모기지론으로 기존의 보금자리론, 적격대출, 안심전환대출의 장점만 골라서 탄생한 주택담보대출 상품입니다.

점차 오르는 금리로 인해서 큰 부담을 느끼는 서민들에게는 낮은 금리를 적용 받을 수 있는 특례보금자리론이 떠오르고 있습니다.

목차

특례보금자리론 자격

특례보금자리론 신청 자격은 아래와 같습니다.

1. 주택가격 9억원 이하의 주택까지 신청 가능

- 주택가격은 KB부동산시세 > 한국부동산원시세 > 주택공시가격 > 감정평가액순으로 적용

2. 소득에 큰 제약없이 이용 가능. (단 소득자료증빙은 필요함)

3. 주택구입시 잔금대출, 대환대출, 세입자 퇴거 자금용도로도 신청 가능.

4. 1가구 1주택자만 신청이 가능 – 1주택이 있는 상황에서 다른 주택을 구매하는 경우에도 가능하나, 기존 주택은 2년이내에 처분하는 조건이 붙음.

특례보금자리론 대출 한도

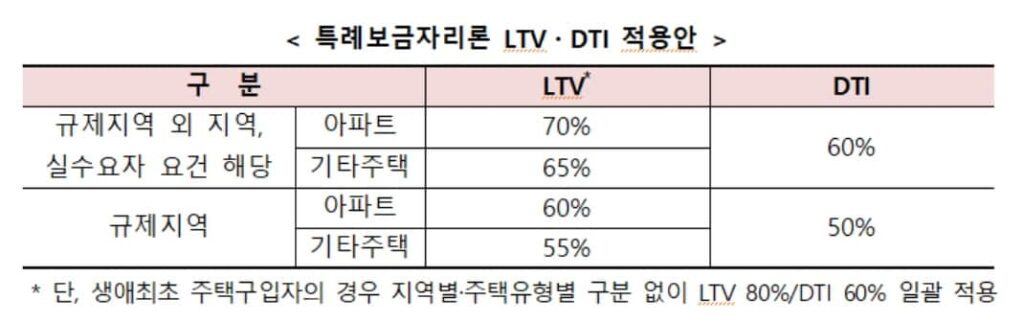

특례보금자리론의 대출한도는 LTV 70% 내 최대 5억 원 까지 이용이 가능합니다.

LTV는 개인의 조건에 따라서 늘어나거나 줄어들 수 있습니다.

LTV가 줄어드는 경우

1. 연립다세대의 단독주택처럼 아파트가 아닌 경우에 LTV 5% 차감

2. 서울 용산, 서초, 강남, 송파처럼 규제지역에 포함되는 경우 LTV 10% 차감

아파트가 아니며, 조정대상지역으로 2개의 조건에 모두 포함된다면 LTV가 총 15% 차감됩니다.

LTV가 늘어나는 경우

1. 생애 최초 주택 구매자의 경우에는 LTV 80%까지 가능합니다. 또한, 실수요자의 경우 조정지역에 해당되더라도 70%까지 가능합니다.

※ 특례보금자리론 실수요자 조건 : 주택가격 8억원, 소득 9천만원 이하, 무주택자 (대환대출 및 세입자 퇴거자금 용도로 사용하는 경우에는 1주택자이므로 해당사항 없음)

특례보금자리론 특징 및 이슈

1. 특례보금자리론은 무주택자를 위해 DSR 적용이 안되며, DTI 60% 내에서 대출 진행이 가능합니다.

2. 조정대상지역에 포함되는 경우 DTI 10% 차감 (단, 실수요자인 경우에는 조정지역이라도 차감되지 않음)

3. 중도상환수수료가 없음. 기존 대출에서 금리가 높아서 대환대출로 특례보금자리론으로 갈아타는 경우 기존 금융사에서 발생하는 중도상환수수료가 면제되며, 특례보금자리론 이용 중 잔금을 모두 상환하는 경우에도 면제 됩니다.

특례보금자리론 대출 기간

대출기간은 10년, 15년, 20년, 30년, 40년, 50년 등 다양하게 신청할 수 있습니다.

- 10년 ~ 30년 : 누구나 신청 가능

- 40년 체증식 상환: 대출을 받는 차주가 만 39세 이하 혹은 신혼부부

- 50년 체증식 상환: 대출을 받는 차주가 만 34세 이하 혹은 신혼부부

특례보금자리론 금리

특례보금자리의 금리는 우대형과 일반형으로 구분됩니다.

우대형

- 주택가격이 6억 원 이하

- 부부 합산 소득이 1억 원 이하

우대형의 조건에 만족하지 않는 다면 일반형 금리를 적용 받게 됩니다.

대출기간이 늘어날 수 록 대출금리가 점점 상승하므로, 가계 자금 계획을 수립하여 부담되지 않는 선에서 대출 기간을 정하는 것이 좋습니다.

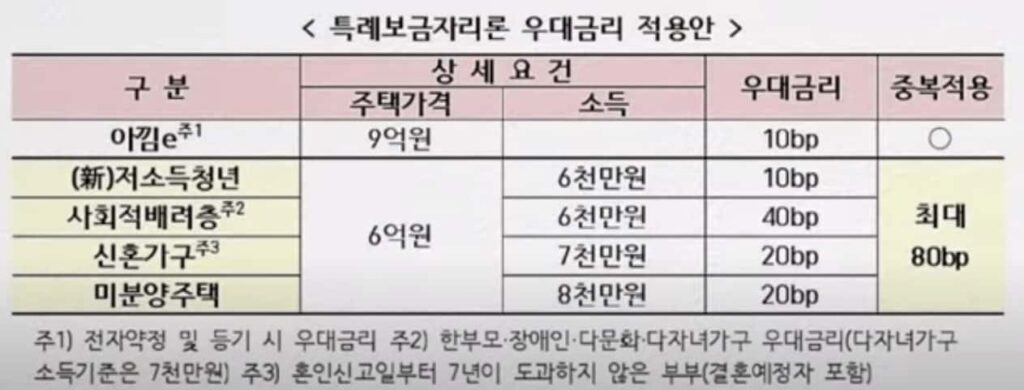

우대금리

우대금리는 최대 0.9%대 까지 받을 수 있습니다.

우대형 금리 : 3.25% ~ 3.55%

- 인터넷으로 직접 신청 및 서류 제출 : 0.1% 할인

- 저소득청년 : 0.1% 할인

- 사회적 배려층 : 0.4% 할인

- 신혼가구 : 0.2% 할인

- 미분양주택 : 0.2% 할인

특례보금자리론 신청

특례보금자리론은 한국주택금융공사 홈페이지 혹은 스마트 주택금융앱을 통해서 신청이 가능합니다.

답글 남기기